Baru-baru ini orang ramai membicarakan kondisi IHSG anjlok. Saat artikel ini ditulis, trading halt kedua tengah terjadi. Dari pantauan terhadap pemberitaan media massa, social conversation, dan pencarian populer di Google Trends, kejadian ini dikaitkan dengan insititusi MSCI. Sementara bagi orang awam, kejadian ini sering terdengar rumit dan membingungkan.

Oleh Jessy Ovalia dan Hendy Adhitya

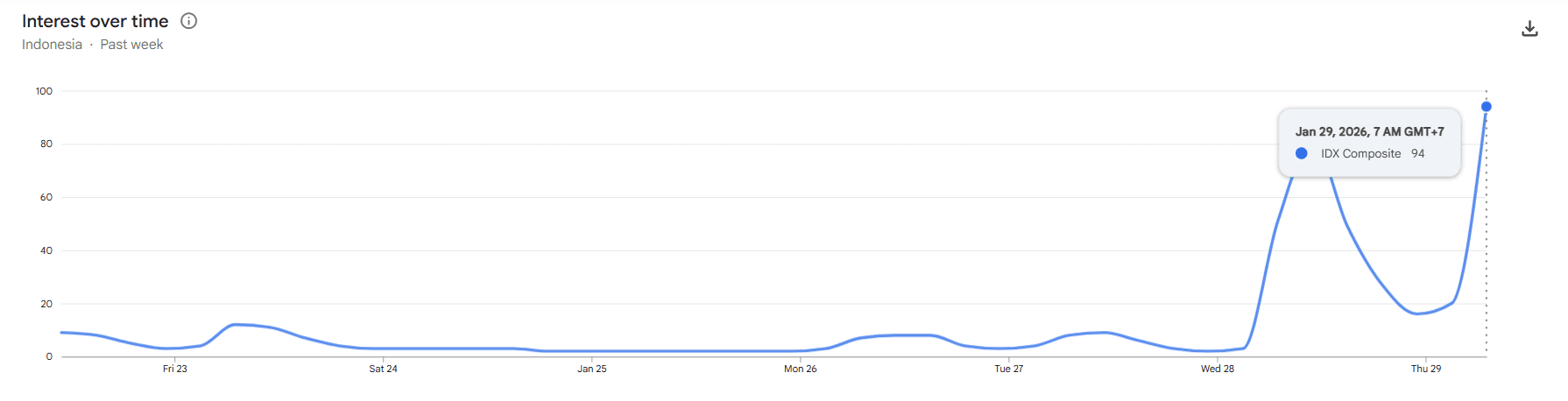

Gambar 1. Tren pencarian kata IHSG di Google Trends melonjak

Pertama-tama, penting untuk memahami MSCI adalah singkatan dari Morgan Stanley Capital International. MSCI merupakan perusahaan global dengan tugas menyusun indeks pasar saham dan menyediakan data investasi yang digunakan sebagai rekomendasi oleh investor di seluruh dunia (MSCI.com). Sederhananya, MSCI membantu penanam modal melihat kondisi pasar saham suatu negara dari sudut pandang global. Indeks MSCI sering dijadikan acuan untuk menentukan ke mana dana mereka baiknya ditempatkan.

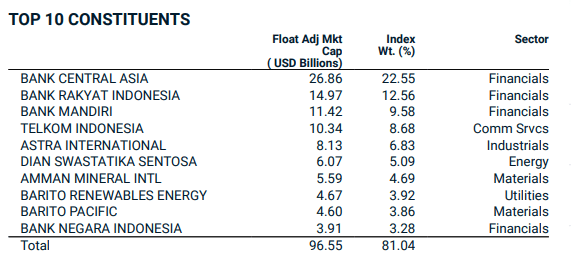

MSCI sendiri menyediakan MSCI Indonesia Index. Indeks ini berisi kumpulan saham-saham perusahaan Indonesia berkapital besar dan sedang, aktif diperdagangkan, dan diklaim mencakup total 85% kondisi pasar saham Indonesia (IHSG). Menyebut beberapa di antaranya terdapat saham BBCA, BBRI, BMRI, AMMN, DSSA. Karena banyak dana global mengikuti saran indeks MSCI, termasuk di antaranya saham MSCI Indonesia, biasanya gejolak naik turun di indeks ini, bisa berpengaruh terhadap pergerakan seluruh emiten di bursa IHSG secara keseluruhan.

Gambar 2. Top 10 saham Indonesia yang termasuk MSCI Indonesia Index

Di Indonesia sendiri, kondisi pasar saham tercermin melalui IHSG atau Indeks Harga Saham Gabungan. IHSG menggambarkan pergerakan harga saham secara keseluruhan di Bursa Efek Indonesia. Ketika IHSG naik, pasar dipersepsikan optimis. Sebaliknya, ketika IHSG anjlok menandakan adanya tekanan besar di pasar, biasanya karena investor sedang menjual saham dalam jumlah besar.

Kondisi IHSG hari ini yang melemah bukan tanpa sebab. Salah satu faktor penting yang memengaruhi IHSG adalah sentimen investor global, yang juga tercermin melalui MSCI. Meski proporsi kapital asing saat ini sudah mulai berkurang, di kisaran 37 %–42 % per Desember 2025 (tradingview.com) namun pengaruh jual beli terhadap saham BBCA, BMRI, dan saham big cap Indonesia lainnya masih cukup besar.

Gambar 3. Saham BBCA sebagai salah satu saham paling terdampak akibat investor asing lakukan aksi jual

Ketika investor global mulai berhati-hati dan menarik dana dari negara berkembang, termasuk Indonesia, dampaknya langsung terasa pada saham MSCI Indonesia. Karena saham-saham ini memiliki bobot besar, tekanan jual pada saham MSCI bisa membuat IHSG turun cukup dalam.

Dalam situasi penurunan tajam seperti ini, sering muncul istilah trading halt. Trading halt adalah penghentian sementara aktivitas perdagangan saham di bursa. Tujuan dari trading halt bukan untuk menghentikan pasar selamanya, melainkan untuk memberi waktu agar pasar bisa “bernapas” dan mencegah kepanikan yang berlebihan. Trading halt biasanya dilakukan otoritas Bursa Efek Indonesia selama 30 menit ketika IHSG anjlok lebih dari 8%.

Tidak berhenti sampai di situ, ketika kondisi pasar di hari yang sama masih tidak stabil, atau bahkan trading halt pertama tadi masih menimbulkan panic selling lanjutan hingga turun lebih dari 15%, maka BEI akan melakukan trading halt berikutnya selama 30 menit.

Langkah terakhir, yaitu melakukan trading suspend. Aksi penyetopan menyeluruh ini dilakukan apabila IHSG mengalami penurunan lanjutan hingga lebih dari 20% dengan ketentuan sampai akhir sesi perdagangan atau lebih dari 1 sesi perdagangan setelah mendapat persetujuan atau perintah OJK.

Hal ini biasanya terjadi saat IHSG anjlok cukup dalam sehingga dikhawatirkan akan memicu kepanikan investor. Dengan adanya skema trading halt hingga trading suspend, investor diberi waktu untuk mencerna informasi yang ada dan membuat keputusan dengan lebih tenang, bukan berdasarkan emosi sesaat.

Hubungan antara MSCI dan trading halt IHSG sebenarnya cukup erat. Ketika sentimen global memburuk, investor asing cenderung menjual saham MSCI Indonesia terlebih dahulu karena saham tersebut paling likuid dan mudah diperdagangkan. Aksi jual ini kemudian menekan IHSG. Jika penurunan terjadi terlalu cepat, bursa dapat memberlakukan trading halt sebagai langkah pengamanan.

Mengapa MSCI mengubah aturannya

Sebagai penyedia indeks saham yang dipakai banyak investor besar di seluruh dunia, MSCI melakukan ini setelah mereka dan banyak investor global merasa data tentang siapa yang punya saham dan berapa banyak yang benar-benar bisa diperdagangkan di pasar Indonesia belum cukup jelas dan transparan. Mereka khawatir struktur kepemilikan yang sangat terkonsentrasi dan ketidakpastian free float membuat pasar di Indonesia kurang layak investasi dibanding negara lain.

Akibatnya, beberapa penyesuaian indeks yang biasanya dilakukan tiap periode seperti memasukkan saham baru atau meningkatkan bobot saham Indonesia di indeks global ditunda sampai ada perbaikan data dan transparansi lebih baik (IDNFinancials.com).

Karena MSCI adalah lembaga kredibel dan banyak investor dunia menggunakan indeksnya sebagai acuan, maka ketika perubahan indeks dibekukan, potensi arus modal masuk ke pasar Indonesia ikut tertahan atau bisa keluar. Hal itu membuat sebagian investor (terutama yang besar dan global) mulai menjual saham Indonesia untuk mengurangi risiko mereka, yang ikut menekan IHSG. Selain itu, MSCI memberi sinyal jika masalah ini tidak diperbaiki, Indonesia bahkan bisa diturunkan statusnya dari negara pasar berkembang ke sekadar negara pasar frontier dalam indeks global (artinya Indonesia kurang menarik bagi investor luar).

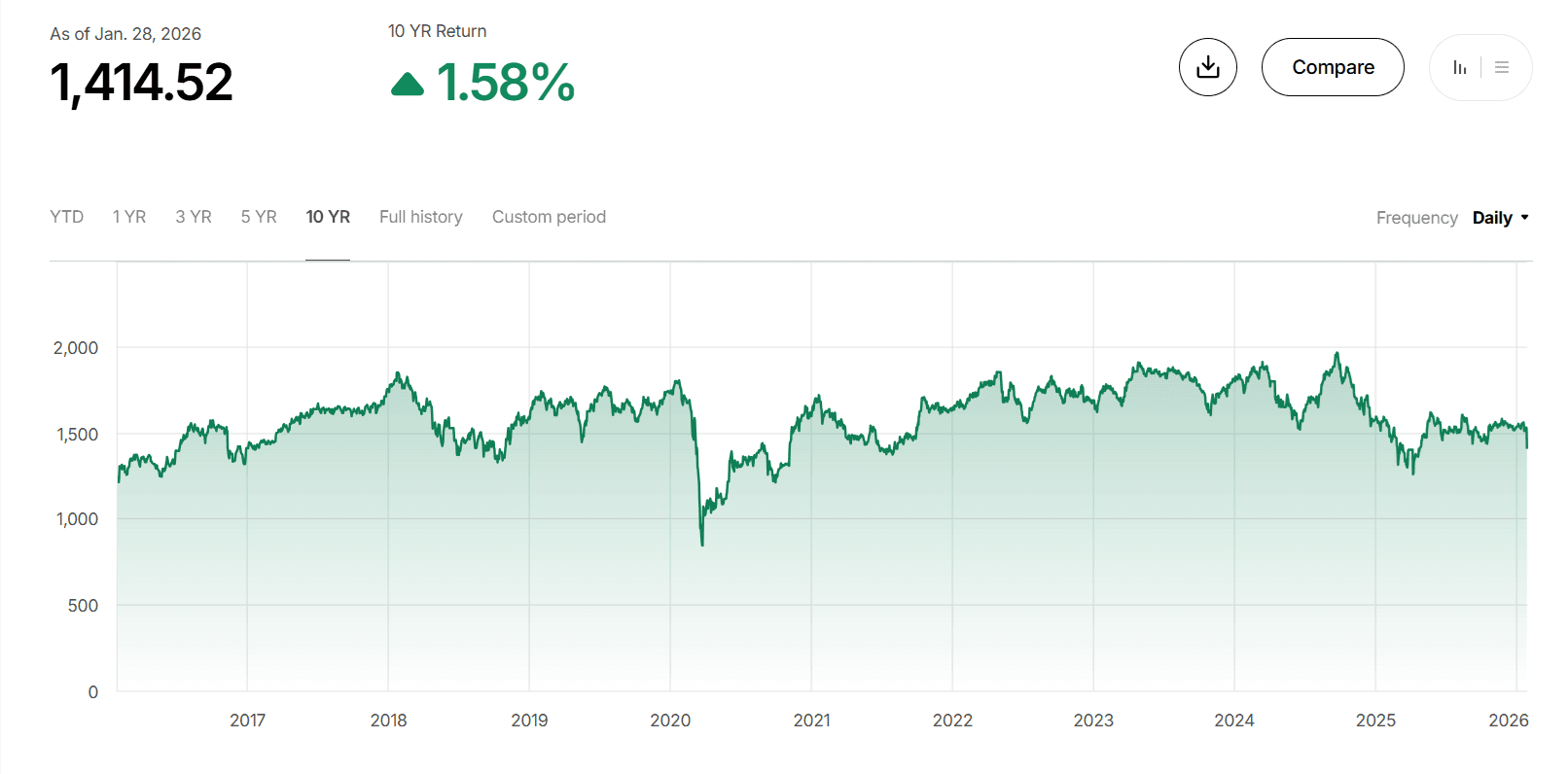

Gambar 4. Pasar saham Indonesia “jalan di tempat” dalam satu dekade terakhir (MSCI Indonesia Index).

Respons dari lembaga keuangan besar lain pun datang. Misalnya, Goldman Sachs, bank investasi global yang sering mengeluarkan rekomendasi untuk investor besar menurunkan rating saham Indonesia menjadi underweight (Katadata.co.id). Artinya, Goldman Sachs menganggap lebih aman mengurangi eksposur terhadap saham Indonesia dibanding sebelumnya, karena potensi arus keluar modal semakin mungkin terjadi seiring meningkatnya kekhawatiran pasar atas isu indeks dan status pasar. Hal ini semakin memperkuat tekanan jual di saham Indonesia.

Ada apa dengan transparansi?

Direktur Eksekutif Center of Economic and Law Studies (CELIOS) Bhima Yudhistira dalam wawancaranya dengan portal berita Indoposco menilai merosotnya IHSG sebagai dampak dari kombinasi masalah transparansi saham BUMN, peran Danantara, serta kebijakan likuiditas dan fiskal yang kurang optimal (Indoposco.id).

Seperti diketahui beberapa hari sebelumnya nilai rupiah sempat terpukul dan menyentuh level 17 Ribu rupiah terhadap dolar AS, dampak dari penunjukan Thomas Djiwandono sebagai Deputi Gubernur Bank Indonesia yang juga merupakan keponakan Presiden RI, Prabowo Soebianto. Kepercayaan investor juga dikabarkan tergerus seiring polemik independensi Bank Indonesia ini.

Jadi siapkah BEI memperbaiki masalah transparansi ini sebelum deadline Mei 2026 nanti? Atau justru kita biarkan turun peringkat?

Email: marketing@proximaresearch.co.id

Contact: +6282299988600

Editor: Hendy Adhitya

Official Address:

Komplek Royal Palace, Blok B No. 24

Jl. Prof. Dr. Soepomo No.178A, Menteng Dalam, Tebet, Jakarta Selatan 12870

Copyright © 2026 Proxima Research. All Rights Reserved